5월 종합소득세 폭탄 맞은 사장님께 — 법인전환 골든타이밍 5가지 신호 (2026)

5월 종소세 신고하며 한숨 쉬는 사장님들께. 과세표준 1억이면 1,052만원, 2억이면 3,967만원이 갈립니다. 2026년 법인세율 1%p 인상까지 반영한 정직한 5가지 신호 진단.

📌 결론부터 — 30초 요약

5월 종소세 명세 받고 "이대로 괜찮나?" 싶다면, 법인전환 결정 시점이 왔다는 신호일 수 있습니다.

2026년 법인세율 1%p 인상(법인세법 §55, 시행 2026-01-02)에도 절세폭은 여전히 큽니다.

- 과세표준 1억원: 개인 약 2,152만 vs 법인 약 1,100만 → 차이 약 1,052만원

- 과세표준 2억원: 개인 약 6,167만 vs 법인 약 2,200만 → 차이 약 3,967만원

5가지 신호 중 2개 이상 해당하시면 5월 안에 진단 받으시는 걸 권합니다.

1. 한계세율 35% 진입 (과세표준 8,800만 초과)

2. 성실신고확인대상 진입 임박 (업종별 5억·7.5억·15억)

3. 가족 인건비·4대보험 한계 도달

4. 사업 확장·재투자 자금 압박

5. 가업승계·매각 5년 내 계획

🎁 5분 진단 → 즉시 12p 가이드 PDF 받기 + 1~2영업일 1:1 답변: 법인전환 무료 진단 신청

👤 5월에 한숨 깊으셨다면

_"5월에 종소세 1,956만원 나왔는데… 작년보다 사업도 더 잘됐을 뿐인데 왜 이러죠?"_

지난주 사무실 찾아오신 매출 8억 컨설팅업 대표님이 한 첫마디였습니다. 명세서 손에 들고 한숨이 깊으셨어요. 숫자만 보면 잘된 거 같은데 통장은 그대로. 직원들 월급, 사무실 임대료, 그리고 5월 한 달에 2,000만원 가까이 빠진 종소세까지. "작년보다 사업이 잘됐는데 통장이 더 비어있는 이유"가 거기 있었습니다.

저는 이 패턴을 12년째 보고 있어요. 사장님들이 5월 종소세 신고 끝나고 그제서야 깨닫는 것 — 개인사업자 한계세율 35% 구간에 한 번 들어가면, 매출이 늘수록 세금 격차가 가속된다는 사실입니다.

이 글은 5월 종소세 명세서를 손에 들고 "법인전환 해야 하나?" 고민하시는 사장님을 위해 썼습니다. 2026년 1월 2일부터 시행된 법인세율 1%p 인상까지 정직히 반영해서, 언제·어떤 조건에서 법인전환이 진짜 답이 되는지 5가지 신호로 정리했습니다.

📖 본문 들어가기 전에 — 핵심 용어 5개

| 용어 | 쉽게 말하면 |

|---|---|

| 한계세율 | 내 소득에 마지막 1원에 적용되는 세율. 누진세 구조에서 가장 높은 구간 |

| 누진공제액 | 누진세 계산을 단순화하는 공제 금액. (과세표준 × 세율 − 누진공제 = 산출세액) |

| 성실신고확인대상자 | 매출이 일정 기준 이상이면 세무사 확인서를 의무로 제출해야 하는 개인사업자 |

| 영업권 | 사업의 _프리미엄 가치_. 법인전환 시 평가해서 양도소득으로 잡힘 |

| 잉여금 | 법인 통장에 _쌓인 돈_. 사장님이 개인적으로 쓰려면 배당 또는 급여로 빼야 함 (별도 세금 발생) |

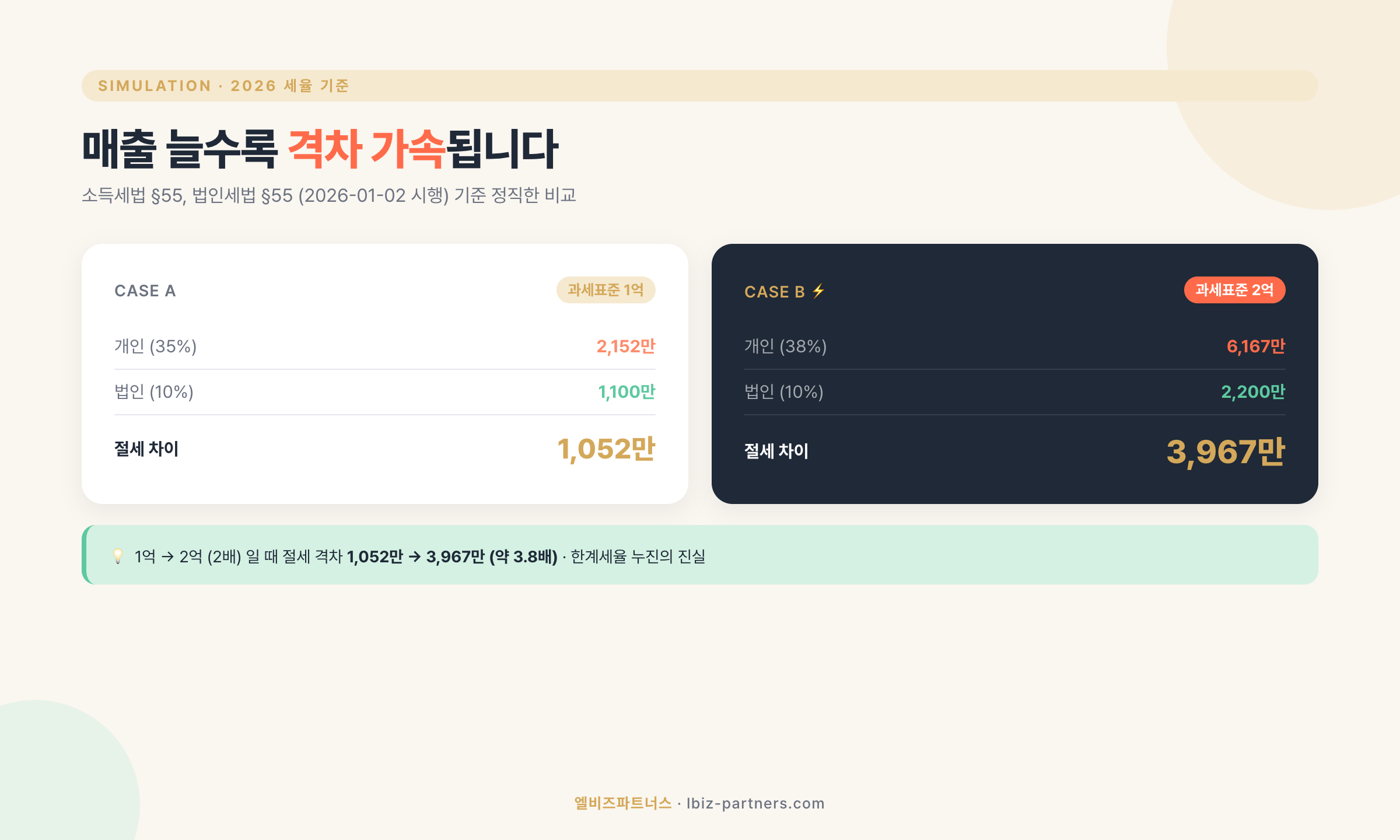

💸 5월 한숨의 정체 — 956만이 아니라 1,052만이 사라집니다

많이 인용되는 "1억 이익에 956만원 절세" 표현이 있는데, 2026년 기준 정확히 다시 계산하면 차이가 더 큽니다.

시뮬레이션 — 과세표준 1억원

| 항목 | 개인사업자 (종소세) | 법인 (2026년 신율) |

|---|---|---|

| 본세 | 1억 × 35% − 1,544만 = 1,956만 | 1억 × 10% = 1,000만 |

| 지방소득세(10%) | 196만 | 100만 |

| 합계 | 약 2,152만원 | 약 1,100만원 |

| 차이 | — | 약 1,052만원 절세 |

시뮬레이션 — 과세표준 2억원

| 항목 | 개인사업자 | 법인 (2026년 신율) |

|---|---|---|

| 본세 | 2억 × 38% − 1,994만 = 5,606만 | 2억 × 10% = 2,000만 |

| 지방소득세(10%) | 561만 | 200만 |

| 합계 | 약 6,167만원 | 약 2,200만원 |

| 차이 | — | 약 3,967만원 절세 |

핵심: 매출이 늘수록 격차가 가속됩니다. 과세표준 1억 → 2억으로 2배 늘 때, 세금 차이는 1,052만 → 3,967만으로 약 3.8배 벌어져요. 이게 한계세율 누진의 진실입니다. _(근거: 소득세법 §55, 법인세법 §55)_

⚠️ 단, 위는 단순 세율 비교입니다. 법인은 추가로 ① 대표 급여 → 근로소득세 ② 잉여금 인출 시 배당세 ③ 4대보험 사업주 부담 ④ 영업권 양도소득세 등 변수가 따라옵니다. 본인 케이스 정확한 시뮬레이션은 글 하단에서 받아보실 수 있어요.

🔔 신호 1 — 한계세율 35% 구간 진입 (과세표준 8,800만 초과)

종합소득세 누진세율은 8단계입니다. 핵심 분기점은 8,800만원 — 여기를 넘으면 한계세율이 24%에서 35%로 한 번에 11%p 점프합니다.

| 과세표준 | 세율 | 누진공제 |

|---|---|---|

| 5,000만 초과 ~ 8,800만 이하 | 24% | 576만 |

| 8,800만 초과 ~ 1.5억 이하 | 35% | 1,544만 |

| 1.5억 초과 ~ 3억 이하 | 38% | 1,994만 |

🎯 현장 1줄: 작년에 자문드린 도매업 대표님은 과세표준 9,200만으로 35% 구간 막 들어가셨는데, 그 한 칸 차이로 종소세가 600만원 이상 늘어 충격이 크셨습니다.

👉 _내 매출 구간이 이미 어느 단계인지 더 자세히_ — 매출 얼마부터 법인전환 검토?

🔔 신호 2 — 성실신고확인대상자 진입 임박

성실신고확인대상자가 되면 ① 세무사 확인서 의무 제출 ② 신고기한 6/30로 1개월 연장 ③ 세무 부담·비용 급증이 따라옵니다. _(근거: 소득세법 §70의2 + 시행령 §133)_

| 업종 | 매출 기준 |

|---|---|

| 도소매업, 농림어업, 광업, 부동산매매업 | 15억원 |

| 제조업, 숙박·음식점업, 건설업, 정보통신, 금융보험 | 7.5억원 |

| 컨설팅·전문서비스업, 부동산임대, 교육, 보건, 예술 | 5억원 |

🎯 현장 1줄: 컨설팅·전문서비스업 사장님들이 가장 먼저 이 신호 받으세요. 매출 5억이 진입선이라 4.5억에서 다음 해 5.2억 예상이면 그 해 상반기에 법인전환 결정해야 시기 놓치지 않습니다.

👉 _성실신고대상자 5억·7.5억·15억 매출 기준 더 자세히_ — 성실신고확인대상자 매출 기준

🔔 신호 3 — 가족 인건비·4대보험 한계 도달

개인사업자에서 가족(배우자·자녀)을 직원으로 등록해 인건비 처리하는 게 까다로워졌습니다. 국세청이 실제 근무 입증을 강하게 요구하면서, 가짜 가족 직원으로 잡히면 가산세·세무조사까지 갑니다.

법인은 가족이 임원으로 등재되면 정당한 급여·상여 처리가 가능하고, 향후 가업승계까지 자연스럽게 연결됩니다.

🎯 현장 1줄: 식당 운영하시는 부부 사장님 케이스 — 사모님 인건비 처리가 자꾸 부인당해서 애 먹다가, 법인 가서 등기 임원으로 올리고 나서야 깔끔히 풀렸습니다.

🎁 내 케이스 진단: 매출·업종 입력 → 즉시 12p 가이드 PDF + 1~2영업일 1:1 답변

🔔 신호 4 — 사업 확장·재투자 자금 압박

개인사업자는 이익이 그대로 사장님 개인 소득. 종소세 떼고 남은 돈으로 재투자해야 합니다. 한계세율 35% 구간이면 1억 벌어 6,000만원만 손에 남는 셈.

법인은 이익이 회사 통장에 남고, 법인세 10%만 떼면 9,000만원이 사업 자금으로 그대로. 이 차이는 재투자 사이클 1~2년만 누적돼도 사업 확장 속도를 결정짓습니다.

🎯 현장 1줄: 매출 7억 IT업 대표님이 법인전환 후 1년 만에 사무실 확장 + 직원 3명 추가 — "통장에 돈이 남아있다는 게 이렇게 다른 거였네요"라는 말씀이 기억나요.

🔔 신호 5 — 가업승계·매각 5년 내 계획

자녀에게 사업을 물려주거나 5년 안에 매각 계획이 있다면, 법인 형태가 무조건 유리합니다.

- 가업승계: 법인 주식 형태가 증여세·상속세 공제 적용 가능 (가업상속공제 최대 600억). 개인사업자는 적용 불가.

- 매각: 법인 주식 양도소득세 22% 단일세율 (대주주 기준 최대 27.5%). 개인사업자는 영업권 양도가 종합소득에 합산 → 한계세율 45%까지.

🎯 현장 1줄: 60대 제조업 사장님이 자녀 승계 검토하다가 "법인이 아니라 가업상속공제 못 받으니 상속세만 12억"이란 답 듣고 급하게 법인전환 추진하셨어요. 5년은 보고 가셔야 하는 결정입니다.

👉 _법인전환 3가지 방법 비교_ — 현물출자·세감면·포괄양수도 어떤 게 맞을까

🚨 5월에 결정하시는 분들께 — 혼자 결정하지 마세요

세율 1%p 인상보다 더 무서운 건, 본인 케이스 안 보고 가는 것이에요.

엘비즈 자문 사례 중 가장 안타까운 두 가지 패턴:

① 이익을 회사에 안 남기고 거의 다 빼 써야 하는 사장님 법인세 + 배당세(또는 급여 종소세 + 4대보험)가 누적되면, 한계세율 35% 아래에선 개인사업자가 더 단순·저렴할 수 있어요.

② 이익(과세표준) 1억 미만 + 4대보험·세무비용 부담이 큰 사장님 업종별 이익률 다르지만, 법인 추가 운영비가 연 700~1,000만원 정도 추가되면 절세 효과를 상쇄할 수 있어요. 특히 도소매·이익률 낮은 업종은 신중해야 해요.

📞 15분이면 방향 잡아드립니다 — 010-3709-5785 _"내가 법인 가도 되는 케이스인가요?"_ 그 한 마디만 해주시면 됩니다.

📌 솔직히 — 글로 못 푸는 영역

이 글은 5가지 신호 진단까지입니다. 정작 더 중요한 건:

- 영업권 평가 → 종소세 합산 시 한계세율 폭증 회피 전략 (조특법 §32 활용)

- 가지급금·잉여금 처리 → 법인 설립 직후 6개월이 골든타임

- 가족 임원 지분·급여 설계 → 가업승계까지 보는 5년 설계

- 사후관리 5년 룰 → 세제혜택 받은 후 잘못 건드리면 추징

이건 1:1 자문 영역이에요. 케이스마다 답이 달라서, 일반 글로는 한계가 있습니다.

🎁 자문료보다 비싼 실수 미리 보기: 법인전환 후 첫 1년 함정 5가지 (글 보기)

❓ 자주 묻는 질문

Q1. 5월에 결정하면 언제 법인이 만들어지나요?

5월 결정 → 6~7월 영업권 평가·세무 시뮬레이션 → 8월 법인 설립 → 9월부터 법인 영업 가능. 세감면 사업양수도 방식이면 3개월 내 완료됩니다.

Q2. 2026년 법인세율 인상으로 절세 효과가 줄지 않았나요?

줄긴 줄었습니다. 하지만 한계세율 35% 이상 구간에 계신 사장님은 여전히 이익 1억당 1,000만원 이상 절세 가능합니다. 단, 한계세율 24% 이하면 법인전환 실익이 작아질 수 있어 신중히 봐야 합니다.

Q3. 성실신고확인대상자 되기 직전에 법인전환하면 유리한가요?

네, 매출이 5억(컨설팅·전문서비스) / 7.5억(제조·건설) / 15억(도소매) 임박했다면 그 해 안에 법인전환하는 게 일반적으로 유리합니다. 다음 해 성실신고 의무가 시작되면 비용·부담이 급증하기 때문이에요.

Q4. 법인 가면 4대보험이 더 늘어나나요?

대표 본인이 직장가입자로 전환되면서 사업주 부담분(약 9.5%)이 추가됩니다. 다만 법인 비용으로 처리되니 절세 효과와 함께 봐야 정확합니다.

Q5. 부동산이 많은데 법인전환 가능한가요?

가능합니다. 현물출자 방식(조특법 §32)으로 부동산까지 통째로 법인에 넘기면 양도소득세 이월과세 + 취득세 50% 경감 적용. 자세한 비교는 법인전환 3가지 방법 비교에서.

📚 관련 글

- 법인전환 3가지 방법 비교 — 현물출자·세감면·포괄양수도

- 매출 얼마부터 법인전환? — 매출 구간별 판단 기준

- 성실신고확인대상자 매출 기준 5억·7.5억·15억

- 법인전환 후 운영 가이드 — 첫 1년 체크리스트

🤝 전문가 상담이 필요하신가요?

5월 종소세 명세 손에 들고 _"이대로 괜찮나?"_ 고민이시라면, 혼자 결정하지 마세요. 케이스마다 답이 다르고, 시점 한 번 놓치면 1년을 더 기다려야 하는 결정이에요.

엘비즈파트너스는 법인전환 전 진단 → 시뮬레이션 → 영업권 평가 → 설립 → 사후관리 5년까지 1:1로 동행합니다.

📞 전화: 010-3709-5785 (15분 진단 무료) 💬 카톡: pf.kakao.com/\_ixgJjX 📧 이메일: sangsu0916@naver.com 🎁 무료 진단 폼: 법인전환 5가지 신호 셀프 진단 PDF

_"내 케이스가 어디에 해당하는지" 그 한 줄만 잡아드려도 1년 의사결정이 달라집니다._

— 이상수, 엘비즈파트너스 대표

근거 법령:

- 소득세법 제55조 (시행 2026-04-21) — 종합소득세 8단계 누진세율

- 법인세법 제55조 (시행 2026-01-02) — 4단계 세율 (10%/20%/22%/25%, 1%p 인상)

- 소득세법 제70조 — 종합소득과세표준 확정신고 (5/1~5/31)

- 소득세법 제70조의2 + 시행령 제133조 — 성실신고확인대상자 매출 기준

- 조세특례제한법 제32조 — 법인전환 양도소득세 이월과세

- 출처: 국가법령정보센터(law.go.kr), 국세청(nts.go.kr)

💬 댓글

📌 관련 글 더보기

5월 종합소득세 신고 후, 법인전환을 바로 검토해야 하는 사장님 7가지 체크리스트 (2026)

5월 종합소득세 신고서가 나온 뒤 바로 확인해야 할 법인전환 체크리스트입니다. 과세표준, 성실신고확인대상, 4대보험, 영업권, 가지급금까지 6월 전에 점검해야 할 기준을 쉽게 정리했습니다.

법인전환상반기 가결산 숫자 3개만 보면 하반기 법인전환 답이 나옵니다 (2026)

7월에 30분만 내서 상반기 가결산 숫자 3개를 뽑아보세요. 연환산 매출·연환산 이익·작년 결정세액. 이 셋이면 하반기 법인전환을 지금 시작할지, 내년으로 넘길지 답이 나옵니다. 11월 중간예납 고지서도 미리 보입니다.

법인전환매출 5억 넘은 그날 — 성실신고 대상이 됐다면 지금이 법인전환 계산할 타이밍입니다

매출이 업종별 기준(도소매 15억·제조 7억 5천만·서비스 5억)을 넘으면 성실신고확인 대상이 됩니다. 이게 왜 법인전환 검토 신호인지, 그리고 전환해도 성실신고가 3년 따라온다는 함정까지 정리했어요.