개인사업자 부가세 신고, 처음 하는 사장님을 위한 완벽 가이드 (2026년 기준)

사업자등록 후 처음 부가세를 신고하는 사장님을 위한 실전 가이드. 일반·간이과세 판별부터 2026년 신고기한, 초보가 놓치는 공제 5가지, 홈택스 7단계, AI 세무 앱 활용법까지 한 번에 정리.

- 1개인사업자 부가세 신고, 처음 하는 사장님을 위한 완벽 가이드 (2026년 기준)

- 22026년 표준취업규칙 전면 개정 — 중소기업 대표가 반드시 확인해야 할 10가지

- 3세무·노무 통합 — 5~50인 사업장 1인 백오피스 완성 루틴

개인사업자 부가세 신고, 처음 하는 사장님을 위한 완벽 가이드 (2026년 기준)

_"사장님, 이번에 부가세 신고 처음이시죠? 25일까지예요."_

지난달 상담 오신 카페 사장님이 이 한 마디에 얼굴이 하얗게 질리셨습니다. 사업자등록 내고 6개월, 그동안 영수증은 서랍에 던져두기만 했다고요. 저는 사장님께 이렇게 말씀드렸습니다. "사장님, 부가세는 어렵지 않습니다. 구조만 알면 돼요. 오늘 30분만 같이 보면 평생 안 잊으세요."

대한민국에서 사업자등록을 낸 사장님 중 "부가세 신고를 처음부터 자신 있게 해냈다"고 말씀하시는 분은 사실상 없습니다. 하지만 부가세는 세법 중 가장 규칙이 단순한 편에 속합니다. 원리를 한 번 잡으면 평생 써먹을 수 있죠.

이 글 한 편을 끝까지 읽으시면, 2026년 부가세 신고를 스스로 이해하고 실제로 처리하실 수 있게 만들어 드리는 것이 목표입니다.

### 📌 3줄 핵심 요약

1. 부가세 = 매출세액(받은 세금) − 매입세액(낸 세금) — 차액만 납부합니다.

2. 2026년 개인 일반과세자 1기 확정신고: 2026년 7월 1일 ~ 7월 25일 (국세청 홈택스)

3. 초보가 놓치는 공제 5가지만 챙겨도 평균 80~150만 원 절감됩니다.

📚 시리즈 — 초보 사장님을 위한 세무·노무 완벽 가이드

- 🧾 1편 (지금 읽는 중) — 개인사업자 부가세 신고 완벽 가이드

- 👷 2편 — 2026년 표준취업규칙 중소기업 필수 10가지

- 🧩 3편 — 세무·노무 통합, 1인 백오피스 완성 루틴

이 글(1편)에서 세금의 기초를 잡으시고, 2편에서 사람(직원) 관리의 기본기를, 3편에서 두 영역을 하나의 월간 루틴으로 묶는 방법을 배우시게 됩니다.

📋 함께 읽으면 좋은 글

· 2026년 부가가치세 신고 가이드 — 일정·세율·절세 팁

· 2026년 사업자 세무 완벽 가이드

1. 부가세가 뭔가요? — 3분 이해

부가가치세(VAT)는 사장님이 "거래 단계마다 창출한 부가가치"에 대해 나라에 내는 세금입니다. 핵심 포인트는 이것입니다. 사장님이 직접 내는 게 아니라, 손님에게 받아서 대신 모아뒀다가 신고할 때 납부하는 구조입니다.

💡 외워 두세요

부가세 = 내가 받은 세금(매출세액) − 내가 낸 세금(매입세액)

1-1. 실제 숫자로 보는 예시

동네 작은 카페 사장님의 1분기(1~3월) 장부를 가정해봅시다.

| 구분 | 금액 | 부가세(10%) |

|---|---|---|

| 매출 (커피·디저트 판매) | 3,000만 원 | +300만 원 (매출세액) |

| 매입 (원두·우유·임차료 등) | 1,500만 원 | −150만 원 (매입세액) |

| 납부할 부가세 | = 150만 원 |

커피 1잔 가격이 5,500원이면, 그 안에 이미 500원의 부가세가 포함되어 있습니다. 이 500원들이 3개월간 쌓여 300만 원이 되고, 사장님이 원두·임차료·기자재 살 때 낸 부가세 150만 원을 차감해서 150만 원만 납부하는 구조입니다.

1-2. 부가세의 흐름을 그림으로

🔄 부가세 한 바퀴 돌아보기

| 순서 | 누가 → 누가 | 거래 금액 | 부가세 흐름 |

|---|---|---|---|

| ① | 손님 → 카페 | 5,500원 | 카페가 500원 수취 (매출세액) |

| ② | 카페 → 공급업체 | 5,500원 | 카페가 500원 지불 (매입세액) |

| ③ | 카페 → 국세청 | 차액만 납부 | 500원 − 500원 = 0원 (상쇄) |

📌 결론: 사장님은 받은 500원을 그대로 공급업체에 넘긴 셈. 부가세의 최종 부담자는 소비자(손님)이고, 사장님은 중간 징수자 역할을 합니다.

📍 초보 포인트

매입 영수증을 못 챙기면 150만 원 공제가 0원이 됩니다. 그대로 300만 원 전액 납부입니다. 영수증은 돈이라고 외우세요. 서랍 속 영수증 한 장이 5만 원짜리 지폐 한 장입니다.

2. 나는 어떤 사업자인가요? — 일반 vs 간이 3초 판별

부가세 신고 방식은 사업자 유형에 따라 완전히 다릅니다. 내가 어디에 속하는지 먼저 확인하세요.

| 유형 | 연매출 기준(공급대가) | 부가세율 | 신고 횟수 | 세금계산서 발급 |

|---|---|---|---|---|

| 일반과세자 | 1억 400만 원 이상 | 10% 전액 | 연 2회 (1기·2기) | 의무 |

| 간이과세자 | 1억 400만 원 미만 | 업종별 1.5~4% | 연 1회 (다음 해 1월) | 4,800만 원 이상만 발급 의무 |

| 면세사업자 | 학원·병원·농수산물 등 | 부가세 없음 | 사업장현황신고(2월) | 계산서(면세) 발급 |

⚠️ 2024년 7월부터 간이과세 기준 상향 _(부가가치세법 제61조 / 국세청 고시)_

기존 8,000만 원 → 1억 400만 원으로 상향되어, 연매출 1억 미만 소상공인은 대부분 간이과세에 해당됩니다.

2-1. 간이과세자 안에서도 갈립니다

간이과세자라고 다 같은 간이과세자가 아닙니다. 4,800만 원이 또 하나의 분기점입니다.

🎯 2단계 판별 트리

▸ 1단계 — 연매출이 1억 400만 원 이상인가요?

- ✅ 예 → 🟡 일반과세자 (10% · 연 2회 신고) → 여기서 끝

- ❌ 아니오 → 아래 2단계로 진행

▸ 2단계 — 연매출이 4,800만 원 이상인가요?

- ✅ 예 → 🟢 간이과세자 A형 (세금계산서 발급 의무 · 부가세 납부)

- ❌ 아니오 → 🔵 간이과세자 B형 (영수증만 발급 · 부가세 납부 면제 · 신고는 필수)

| 최종 분류 | 세율 / 신고 주기 | 특이 의무 |

|---|---|---|

| 🟡 일반과세자 | 10% · 연 2회 | 세금계산서 발급 의무 |

| 🟢 간이과세자 A (≥4,800만) | 업종별 1.5~4% · 연 1회 | 세금계산서 발급 의무 |

| 🔵 간이과세자 B (<4,800만) | 업종별 1.5~4% · 연 1회 | 부가세 납부 면제, 신고는 필수 |

💡 납부 면제 ≠ 신고 면제

매출 4,800만 원 미만 간이과세자는 부가세 납부는 면제되지만 신고는 반드시 해야 합니다. 무신고 시 가산세 대상입니다 _(국세기본법 제47조의2)_.

2-2. 간이과세가 불가능한 업종

연매출 1억 400만 원 미만이어도 간이과세를 적용받을 수 없는 업종이 있습니다.

- 전문직: 변호사·세무사·회계사·변리사·법무사·건축사·감정평가사·의사·약사 등

- 부동산매매업, 광업, 제조업(일부 소비재 제외)

- 부가가치세법 시행령에서 정하는 특정 서비스업

2-3. 내 유형 확인하는 법 (3단계)

- 홈택스 접속 → hometax.go.kr

- 로그인 → "My홈택스" → "사업자등록사항"

- "과세유형" 항목 확인 (일반 / 간이 / 면세)

헷갈리면: 사업자등록증에도 또렷이 적혀 있습니다. "일반과세자"면 일반, "간이과세자"면 간이입니다.

3. 2026년 부가세 신고, 언제·어디에? — 캘린더 한눈에

놓치면 가산세. 기한을 오늘 바로 캘린더에 저장하세요.

| 구분 | 대상 기간 | 신고·납부 기한 | 대상 |

|---|---|---|---|

| 2025년 2기 확정 | 2025.7.1 ~ 12.31 | ~ 2026.1.26(월) | 개인 일반/간이/법인 |

| 2026년 1기 예정고지 | — | 2026.4.25까지 납부 | 직전 실적 기준 자동고지 |

| 2026년 1기 확정 | 2026.1.1 ~ 6.30 | 2026.7.1 ~ 7.25 | 개인 일반과세자 |

| 2026년 2기 예정고지 | — | 2026.10.26(월)까지 | 직전 실적 기준 자동고지 |

| 2026년 2기 확정 | 2026.7.1 ~ 12.31 | ~ 2027.1.25 | 개인 일반과세자 |

| 2026년 간이과세자 확정 | 2026.1.1 ~ 12.31 | ~ 2027.1.25 | 간이과세자 |

📌 법정기한이 주말·공휴일일 경우 다음 영업일로 연장됩니다 (국세기본법 제5조). 2026년 1월 25일·10월 25일은 일요일이어서 각각 1월 26일(월)·10월 26일(월)로 자동 연장됩니다.

3-1. 가산세 3종 세트 (외워두세요)

| 가산세 종류 | 부과율 | 법적 근거 |

|---|---|---|

| 무신고 가산세 | 산출세액의 20% | 국세기본법 제47조의2 |

| 과소신고 가산세 | 과소신고 세액의 10% | 국세기본법 제47조의3 |

| 납부지연 가산세 | 1일 0.022% (연 약 8.03%) | 국세기본법 제47조의4 |

💸 체감 예시

부가세 100만 원을 신고 안 하면? 무신고 가산세만 20만 원, 여기에 1년 지연이면 약 8만 원 추가. 120% 이상을 내게 됩니다. 기한 엄수가 절세의 시작입니다.

3-2. 수정신고 시 가산세 감면 (알면 이득)

실수를 스스로 발견해서 수정신고하면 감면을 받습니다 _(국세기본법 제48조)_.

| 수정신고 시점 | 가산세 감면율 | 실전 팁 |

|---|---|---|

| 🟢 1개월 이내 | 90% 감면 | 발견 즉시 하면 사실상 면제 수준 |

| 🟢 3개월 이내 | 75% 감면 | 분기 마감 직후 점검이 효과적 |

| 🟡 6개월 이내 | 50% 감면 | 반기 장부 점검 타이밍 |

| 🟡 1년 이내 | 30% 감면 | 종합소득세 신고 전 정리 |

| 🟠 1년 6개월 이내 | 20% 감면 | 그래도 안 하는 것보단 훨씬 나음 |

| 🔴 2년 이내 | 10% 감면 | 마지막 기회 |

| ❌ 2년 초과 / 세무조사 | 감면 없음, 전액 | 수정신고 불가 |

교훈: 잘못 신고했다고 숨기지 말고 빨리 수정이 정답. 1개월 내면 90%, 6개월 내면 50% 감면됩니다.

4. 초보 사장님이 반드시 놓치는 공제 5가지

제가 지난 10년간 상담하면서 가장 많이 목격한 '안 챙겨서 낸 세금' TOP 5입니다.

① 신용카드 매입 공제

사업용으로 쓴 신용카드 금액은 매입세액 공제 대상입니다. 홈택스 "신용카드매출자료조회"에서 자동으로 조회 가능합니다.

- ✅ 공제 가능: 사업용 물품 구매, 업무용 택시, 문구·소모품

- ❌ 공제 불가: 접대비(기업업무추진비), 면세재화, 개인용 지출

② 현금영수증 공제

현금 결제했어도 지출증빙용 현금영수증(사업자번호 입력)을 받으면 100% 공제됩니다. 영수증 없이 현금 쓰면 증빙 불인정으로 공제 0원입니다.

실수 TOP 1: "소득공제용"으로 받은 현금영수증은 공제 불가. 반드시 "지출증빙용"으로 발급받으세요.

③ 사업용 차량유지비

주유비·수리비·톨게이트비는 공제 대상이지만, 개별소비세 과세 승용차는 매입세액 불공제 _(부가가치세법 제39조 제1항 제5호 / 개별소비세법 제1조 제2항 제3호)_.

| 차량 종류 | 매입세액 공제 |

|---|---|

| 1,000cc 초과 승용차(세단·SUV) | ❌ 불공제 |

| 경차(1,000cc↓ · 길이 3.6m↓ · 폭 1.6m↓) | ✅ 공제 |

| 9인승 이상 승합차 | ✅ 공제 |

| 화물차·밴 | ✅ 공제 |

| 125cc 이하 이륜차 | ✅ 공제 |

사장님께 드리는 팁: 사업용 차량 구입 고려 중이시면 화물차·경차·9인승 이상을 우선 검토하세요. 구입가·유지비 모두 매입세액 공제됩니다.

④ 임차료·관리비 세금계산서

매장·사무실 임차료는 반드시 세금계산서를 받으세요. 임대인이 발급을 꺼리면 홈택스에서 "세금계산서 미발급 신고"가 가능합니다 _(국세청 홈택스 > 전자세금계산서 > 미발급 신고)_.

관리비도 별도로 세금계산서 요청하세요. 관리실이 직접 수취한 항목(수도·전기·청소비)은 임대인 명의 세금계산서로 묶일 수 있습니다.

⑤ 접대비(기업업무추진비) 한도 체크

2024년부터 명칭이 "기업업무추진비"로 바뀌었습니다. 한도를 초과하면 한도 초과분은 전액 필요경비·손금불산입 + 부가세도 매입세액 공제 불가입니다.

2026년 기본한도 (연간) — 사업자 유형별 구분

| 구분 | 한도 | 근거 법령 |

|---|---|---|

| 법인 중소기업 기본한도 | 3,600만 원 | 법인세법 제25조 |

| 법인 일반 기업 기본한도 | 1,200만 원 | 법인세법 제25조 |

| 개인사업자(소득세) 기본한도 | 1,200만 원 (중소기업 3,600) | 소득세법 제35조 |

| 수입금액별 추가 한도 | 100억 이하 0.3% 등 (구간별) | 시행령 세부 |

| 문화비 추가 한도 | 기본한도의 20% | 조특법 제136조 |

| 전통시장·지역사랑상품권 추가 한도 | 기본한도의 10→20% 상향 (\*) | 조특법 제136조 제6항 |

⚠️ 초보 사장님 주의: 개인사업자는 법인 기준과 개인 기준을 혼동하면 안 됩니다. 개인 일반사업자의 기본한도는 1,200만 원, 개인 중소기업(조특법상 중소기업 요건 충족 시) 3,600만 원입니다.

2025년 세법개정안 반영 (\*): 전통시장·지역사랑상품권 추가 손금산입 한도가 10% → 20%로 상향되는 안이 2025년 세제개편안(기획재정부)에 포함되어 국회 심의 후 2026년 시행 예정입니다. 최종 통과 전 변동 가능성이 있으니 실제 한도 활용 시 국세청 공지 재확인 권장.

💰 실사례

작년 상담하신 도자기 공방 사장님은 ①+③+⑤만 꼼꼼히 챙겨서 부가세 120만 원 + 종합소득세 180만 원, 총 300만 원을 절감하셨습니다. 공제는 발견하는 돈입니다.

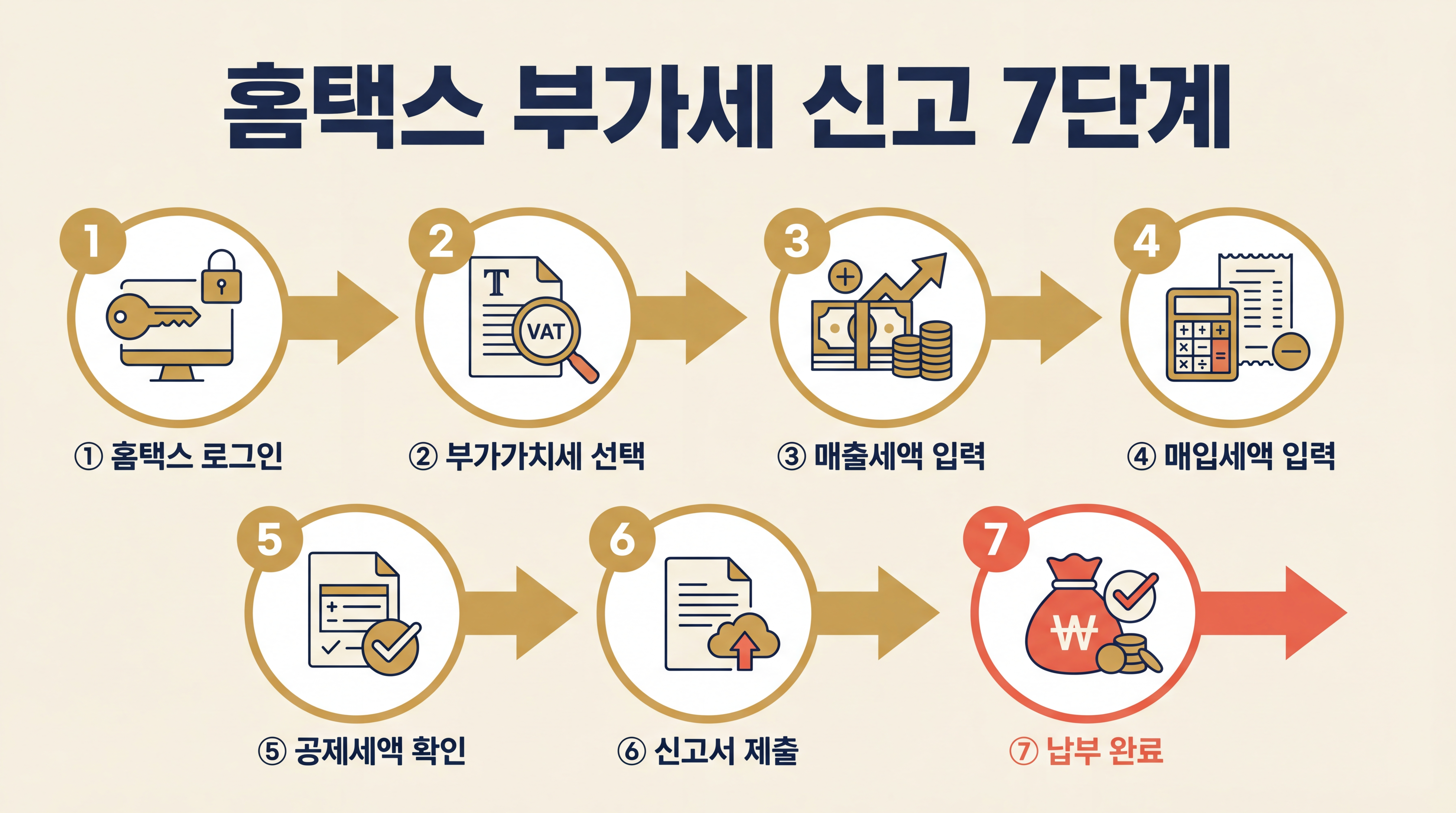

5. 홈택스 부가세 신고 7단계 — 초보 따라하기

처음이라도 아래 순서대로만 따라하시면 됩니다.

| 단계 | 화면에서 할 일 | 핵심 포인트 |

|---|---|---|

| ① | 홈택스 로그인 (공동인증서 / 간편인증) | 사업자 본인 인증서로 |

| ② | "신고/납부" → "부가가치세" → "일반과세자 신고" 선택 | 유형 착오 주의 |

| ③ | 매출세액 입력 (전자세금계산서·카드·현금영수증) | 대부분 자동 불러오기 ✅ |

| ④ | 매입세액 입력 (신용카드매입 자료 조회) | 공제 가능 여부 재확인 |

| ⑤ | 공제·경감세액 확인 (간이과세자는 전자신고 세액공제) | 놓친 공제 없는지 체크 |

| ⑥ | 신고서 최종 검토 및 제출 | 미리보기에서 금액 확인 필수 |

| ⑦ | 납부 (계좌이체 / 카드 / 가상계좌) | 기한 내 납부 완료해야 가산세 X |

5-1. 초보가 꼭 알아야 할 함정 3가지

⚠️ 함정 1: 간이영수증만으로는 매입세액 공제 불가

세금계산서 or 신용카드매출전표 or 지출증빙용 현금영수증이 있어야 합니다. 간이영수증(일반 영수증)은 증빙 불인정.

⚠️ 함정 2: 공급가액과 총액 헷갈리지 마세요

세금계산서의 공급가액(순액)과 합계금액(부가세 포함)은 다릅니다. 매출·매입 입력 시 공급가액에 입력하고, 부가세는 자동 계산되게 두세요.

⚠️ 함정 3: 환급이 나올 수도 있습니다

창업 초기 인테리어·장비 매입세액이 매출세액보다 많으면 오히려 환급받습니다. 신고서 제출 후 약 30일 내 지정 계좌로 입금됩니다. "적자니까 신고 안 해도 되겠지"는 돈을 버리는 행위입니다.

6. 매달 30분이면 부가세가 편해집니다 — 세무비서 활용법

솔직히 말씀드리면, 위 5가지 공제를 영수증 1장씩 수기로 분류하시면 하루로도 모자랍니다. 카페 사장님은 커피 내려야 하고, 공방 사장님은 물레 돌려야 하는데 영수증 분류에 저녁을 쓰기엔 인생이 너무 아깝죠.

그래서 저희가 만든 게 세무비서입니다.

6-1. 세무비서가 해결하는 3가지 페인 포인트

- 🎤 음성 한마디로 입력: _"스타벅스 5,500원 카드"_ → AI가 접대비 vs 복리후생비를 맥락에 따라 자동 분류

- 🧾 23개 계정과목 + 5가지 과세유형(일반/간이/법인/면세/겸업) 실계산 — 부가세·종소세 예상액 실시간 산출

- 📊 9가지 AI 인사이트 — 접대비 한도 소진율 알림, 무증빙 경고, 매출 대비 매입 비율 이상 감지, 예상 납부세액 월별 시뮬레이션

6-2. 세무비서 vs 세무사, 어떤 관계?

"대체가 아니라 보완입니다."

- 세무비서 역할: 매일의 기록·분류·체크. 월 단위 예상 세액 시뮬레이션.

- 세무사 역할: 연말 절세 컨설팅·법인전환 판단·세무조사 대응 등 고도 전문 영역.

세무비서로 평소 장부를 깔끔하게 정리해 두고, 세무사에게는 복잡한 절세 상담만 맡기세요. 상담의 질은 올라가고, 수수료는 내려갑니다. 실제 고객사 평균 세무사 수수료 월 15~30만 원 절감 사례가 많습니다.

6-3. 이런 사장님께 추천합니다

- [ ] 영수증을 서랍에 던져두고 있다

- [ ] 신용카드 명세서에서 사업용·개인용 구분이 안 된다

- [ ] "이번 달 얼마 벌었지?"라는 질문에 바로 답을 못한다

- [ ] 세무사 상담 때 준비할 자료 정리가 늘 밀린다

- [ ] 접대비·복리후생비 한도를 모른 채 쓰고 있다

하나라도 해당되시면, 세무비서가 바로 도와드립니다.

👉 세무비서 무료로 시작하기 _(앱 설치 없음 · 웹에서 바로 · 첫 달 무료)_

7. 자주 묻는 질문 (FAQ) — 초보 사장님 TOP 7

Q1. 매출이 거의 없어도 부가세 신고를 해야 하나요?

네, 반드시 해야 합니다. 매출이 0원이라도 "무실적 신고"를 해야 합니다. 신고를 아예 안 하면 무신고 가산세가 부과됩니다 _(국세기본법 제47조의2)_.

Q2. 간이과세자도 세금계산서를 발급할 수 있나요?

- 연매출 4,800만 원 이상 간이과세자: 세금계산서 발급 의무 O _(2021년 개정)_

- 연매출 4,800만 원 미만 간이과세자: 영수증만 발급 가능

Q3. 1년 차에 매입이 매출보다 많으면 세금이 환급되나요?

네, 환급됩니다. 창업 초기 인테리어·장비 매입세액이 매출세액을 초과하면, 차액을 국세청이 지정 계좌로 입금합니다. 통상 신고서 제출 후 약 30일 내 지급. 창업 직후가 가장 큰 환급이 나오는 시기이니 반드시 챙기세요.

Q4. 세무사 없이 혼자 신고해도 괜찮을까요?

소규모·단순 사업은 충분히 가능합니다. 다만 다음 경우는 세무사와 함께 하시길 권합니다.

- 매출 5억 원 이상

- 다사업장 운영

- 수출입 거래

- 과세 + 면세 겸업

- 부동산 임대 + 사업

가장 효율적인 구조는 세무비서로 자료 정리 → 세무사와 전략 협업입니다.

Q5. 신고 후 실수를 발견했는데 어떻게 하나요?

빠를수록 감면이 큽니다 _(국세기본법 제48조)_.

- 1개월 내 수정신고: 90% 감면

- 3개월 내: 75%

- 6개월 내: 50%

- 1년 내: 30%

세무조사로 적발되면 전액 부과됩니다. 발견 즉시 수정신고가 정답입니다.

Q6. 일반과세자 → 간이과세자 전환이 가능한가요?

가능합니다. 직전 연도 매출이 1억 400만 원 미만이면 자동으로 간이과세 전환 대상자가 되며, "간이과세 포기 신고"를 하지 않은 이상 다음 과세기간부터 간이과세가 적용됩니다 _(부가가치세법 제62조)_.

단, 일반 → 간이 전환 시 일반과세 기간에 환급받았던 비품·시설투자 매입세액 중 일부를 재납부해야 할 수 있으니, 전환 전 세무 상담 권장.

Q7. 전자신고 세액공제는 얼마인가요?

납세자가 직접 전자신고 시 확정신고분에 한해 1만 원을 공제받을 수 있습니다 _(조세특례제한법 제104조의8 · 시행령 제104조의5)_.

- 개인 일반과세자 · 간이과세자 · 법인사업자 모두 공제 대상 (국세청 Q&A 공식 안내)

- 확정신고 시에만 공제 가능 (예정신고·수정신고·기한후신고는 제외)

- 세무대리인이 아닌 납세자 본인이 전자신고한 경우 적용

※ 부가가치세법 제47조는 "전자세금계산서 발급 세액공제"로 별도 제도이며, 소규모 개인사업자(직전 공급가액 3억원 미만)가 전자세금계산서 발급 건당 200원(연 100만원 한도) 공제 — 전자신고와 혼동 주의.

소액이지만 챙기시면 매년 확실한 절세입니다.

8. 초보 사장님을 위한 월간 체크리스트

부가세 신고는 6개월에 한 번 한 방 정리가 아니라 매월 5분씩 쌓는 일입니다. 아래 체크리스트를 핸드폰 메모에 복사해두세요.

📆 매월 말일 체크리스트

- [ ] 이번 달 매출 세금계산서 전자 발급 완료

- [ ] 이번 달 매입 세금계산서 전자 수취 확인 (홈택스 조회)

- [ ] 신용카드 사용내역에서 사업용/개인용 분리

- [ ] 현금영수증 지출증빙용으로 수취했는지 재확인

- [ ] 접대비 한도 소진율 체크 (연 3,600만 원 기준)

- [ ] 이상 거래·무증빙 항목 세무비서에서 알림 확인

📆 분기 말 체크리스트 (3·6·9·12월)

- [ ] 분기 예상 부가세 시뮬레이션 (세무비서 자동 계산)

- [ ] 매입 누락분 재확인

- [ ] 다음 분기 예정고지 금액 대비 자금 확보 여부

9. 마무리 — 부가세는 '몰라서 내는 세금'이 가장 비쌉니다

부가세 신고는 법률 문제가 아니라 습관의 문제입니다. 영수증을 그때그때 분류하고, 기한을 캘린더에 저장하고, 공제 5가지만 챙기세요. 그것만으로도 연 100만 원 이상 절감됩니다.

이번 분기부터는 "어떻게 하지?"가 아니라 "이번엔 얼마 절감했지?"로 질문이 바뀌시길 바랍니다.

📌 오늘 바로 실천할 3가지

- 홈택스 접속 → My홈택스에서 내 과세유형 확인 (소요 3분)

- 세무비서 가입 → apps/semu에서 오늘 거래 1건 입력 (소요 5분)

- 캘린더 알림 저장 — 2026년 7월 25일(1기 확정), 10월 26일(2기 예정고지), 2027년 1월 25일(2기 확정)

➡️ 다음 편 (시리즈 2/3): 2026년 표준취업규칙 전면 개정 — 중소기업 대표가 반드시 확인해야 할 10가지 _— 부가세로 세금의 기초를 잡으셨다면, 이제 사람(직원) 관리의 기본기입니다. 최저임금 10,320원·국민연금 9.5%·근로계약서·연차·포괄임금제까지 한 번에._

🧩 시리즈 완결 편 (3/3): 세무·노무 통합 — 1인 백오피스 완성 루틴 _— 1·2편에서 배운 세무와 노무를 하나의 월간 루틴으로 묶어 사장님 혼자서도 연 1천만원 절약하는 방법._

✍️ 작성자: 이상수 (엘비즈파트너스 대표 / 세무·경영 컨설턴트) 📞 1:1 세무 상담: lbiz-partners.com/services | 010-3709-5785 🔗 세무비서 무료 체험: lbiz-partners.com/apps/semu

본 글은 2026년 4월 기준 국세청 고시 및 부가가치세법·국세기본법·조세특례제한법에 근거해 작성되었습니다. 실제 신고 시에는 본인 사업 현황에 맞춘 세무사 상담을 권장드립니다.

📚 참고 법령·출처

- 국세청 부가가치세 안내

- 국세청 부가가치세 신고납부기한 안내

- 대한민국 정책브리핑 — 간이과세 기준 1억 400만원 상향

- 국세기본법 제47조의2(무신고), 제47조의3(과소신고), 제47조의4(납부지연), 제48조(가산세 감면)

- 부가가치세법 제61조(간이과세자), 제62조(일반과세 전환), 시행령 제78조(차량유지비)

- 조세특례제한법 — 2026년 기업업무추진비 한도 개정

전문가 상담이 필요하신가요?

부가세 신고가 처음이시거나, 사업 규모가 커지면서 세무 전략이 필요해지셨다면 엘비즈파트너스와 함께하세요. 10년 이상 경력의 세무·경영 컨설턴트가 사장님 사업 유형에 맞춘 1:1 맞춤 상담을 제공합니다.

- 📞 전화 상담: 010-3709-5785 (평일 09:00~18:00)

- 💼 서비스 안내: lbiz-partners.com/services

- 🤖 AI 세무비서 무료 체험: lbiz-partners.com/apps/semu

첫 상담은 무료입니다. 사장님 상황에 맞는 절세 포인트 3가지를 먼저 짚어드리고 시작합니다.

💬 댓글

📌 관련 글 더보기

2026년 부가가치세 신고 가이드 — 일정·세율·절세 팁

부가가치세 과세기간, 신고기한, 세율, 매입세액공제, 전자세금계산서 발행 의무까지. 2026년 부가세 신고에 필요한 모든 것을 정리했습니다.

세무컨설팅매출 3억 넘었는데 아직 개인사업자? — 법인전환 안 하면 손해보는 5가지

2026년 세법 기준, 개인사업자와 법인의 세금을 매출 구간별로 비교 분석합니다. 법인전환이 유리한 경우와 불리한 경우, 최적 전환 시기까지 균형 있게 정리했습니다.

세무컨설팅사업자가 가족에게 급여 지급할 때 반드시 확인할 사항 — 개인사업자 vs 법인 완벽 비교

가족 급여의 비용 인정 여부는 개인사업자와 법인에 따라 완전히 달라집니다. 소득세법 제33조·시행령 제61조의 법령 근거부터 세무조사 실제 사례, 절세 시뮬레이션, 법인 전환 비용·리스크까지 — 실무에서 바로 쓸 수 있는 가족 인건비 세무 가이드입니다.